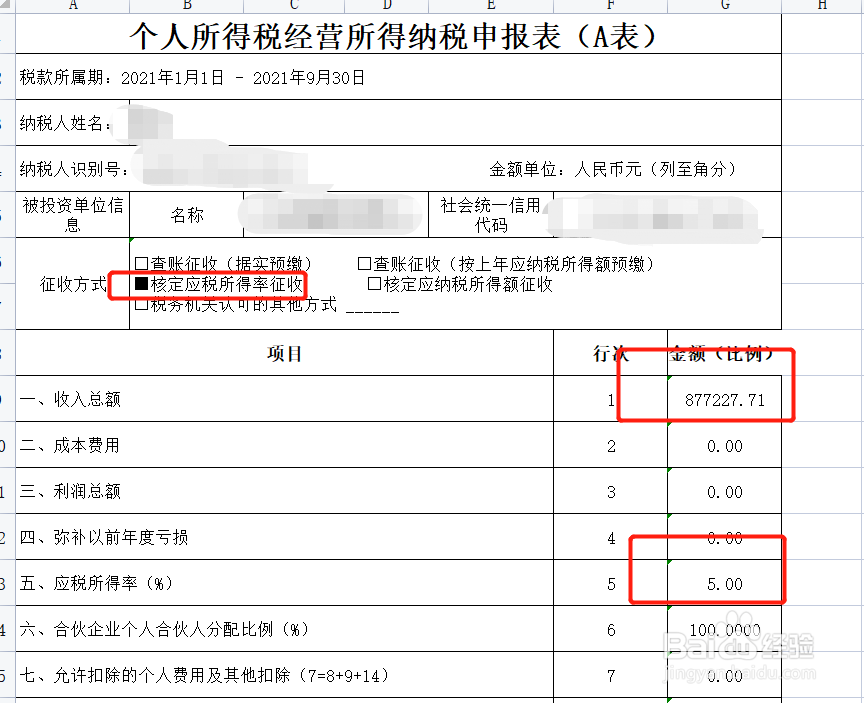

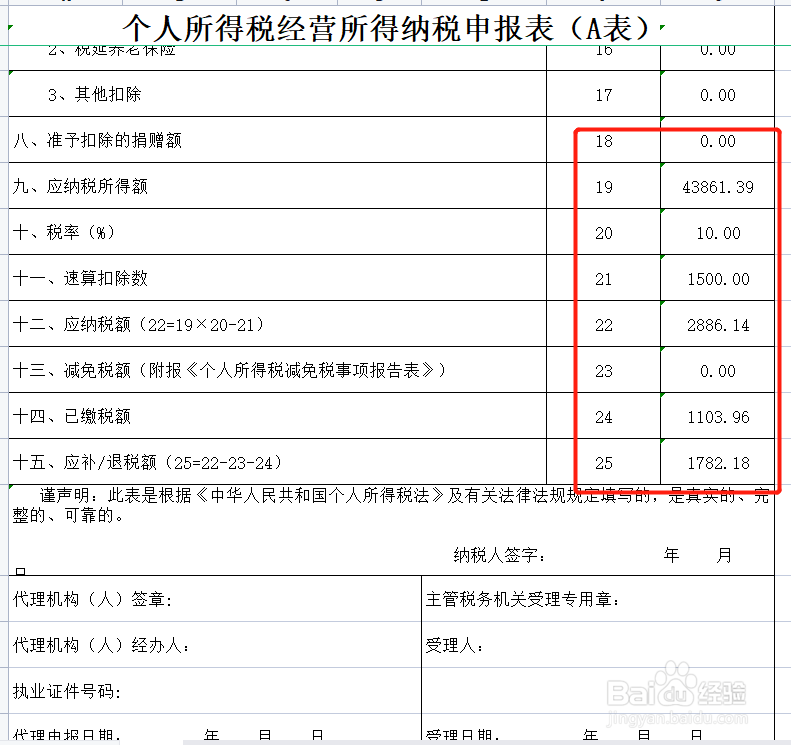

1、核定征收方式,举例如图所示:全年总收入877227.71,应税所得率5%,应纳税所得额=877227.71*5%=43861.39

2、按照应纳税所得额去寻找对应的税率和速算扣除数,本次应纳税所得额43861.39,在第二档税率10% ,速算扣除数1500,计算应纳税额43861.39*10%-1500=2886.14,再减去今年已经交过的税金,就是本次的应交税金了

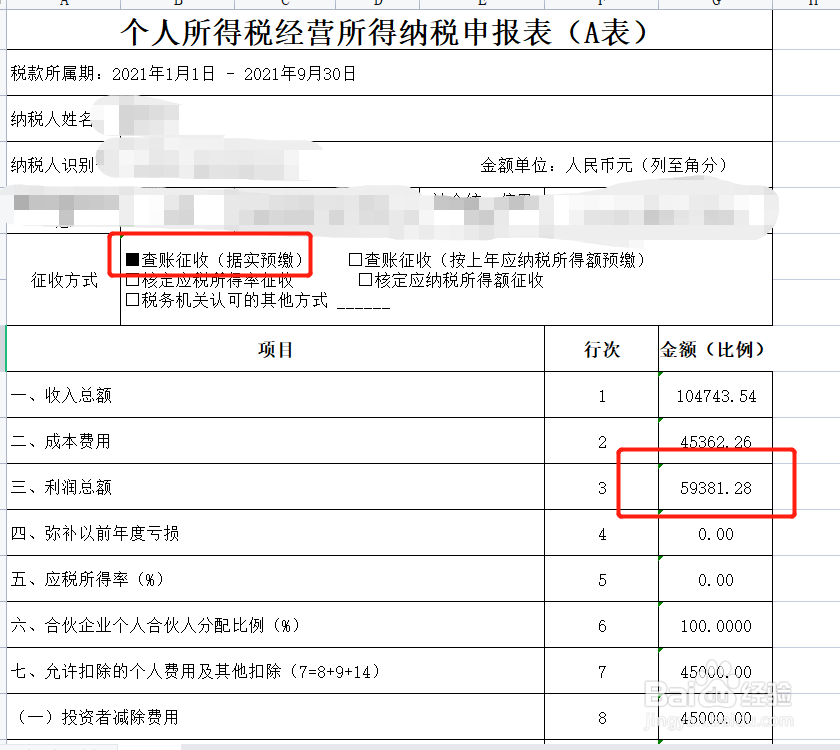

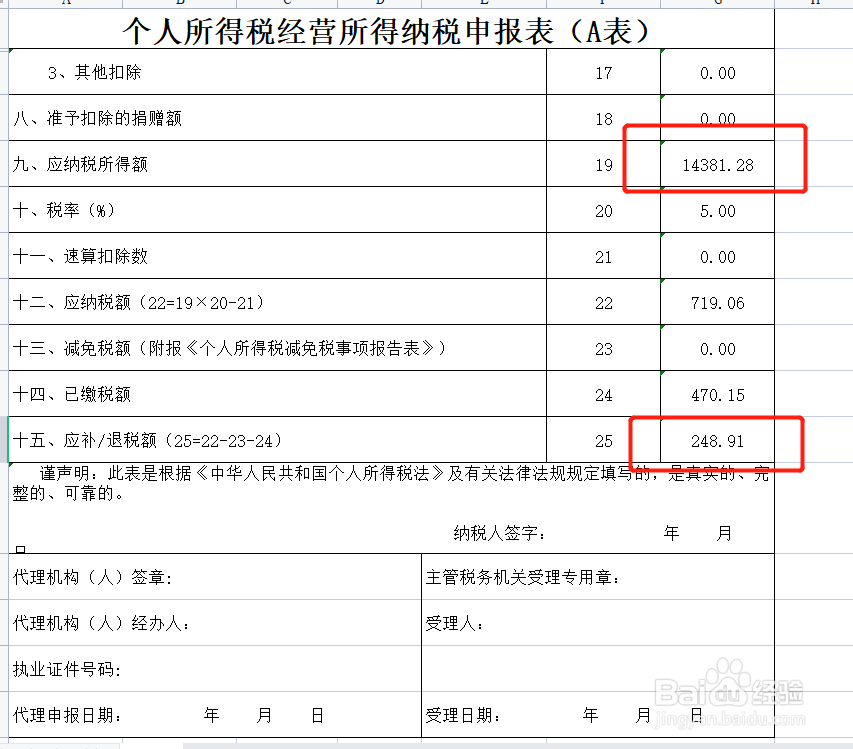

3、查账征收方式,举例如图所示:应纳税所得额=全年总收入104743.54-成本费用45362.26-投资者费用45000=14381.28

4、按照应纳税所得额去寻找对应的税率和速算扣除数,本次应纳税所得额43861.39,在第一档税率5%,无速算扣除数,计算应纳税额14381.28*5%=719.06,再减去今年已经交过的税金,就是本次的应交税金了

5、生产经营所得无论是查账还是核定,确定最终税率都以下表为准。