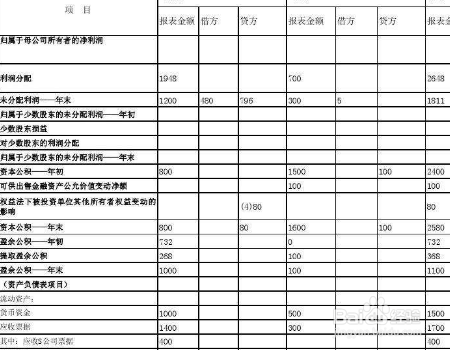

1、合并报表抵消分录的基本原理大概就是,母公司对子公司的一些投资项目,还有和子公司所有者权益项目相抵消。

2、在抵消的分录中,“未分配利润”这个科目的借方还有贷方金额必须都是一样的,否则报表将不平,子公司被抵消的盈余公积不再恢复。

3、合并完成后,母公司数还有数目中的实收资本,还有资本公积包括盈余公积数相等,未分配利润不一样,差额为子公司的未分配利润数。

4、编制合并报表的程序一般包括,检查然后还要调整母、子公司会计报表中,可能会出现和存在的误差和遗漏,抵消企业集团内部交易的未实现损益。

1、1.母公司对子公司投资和子公司所有者权益项目相抵消。

2.子公司被抵消的盈余公积不再恢复,差额为子公司的未分配利润数。

3.可能存在的误差和遗漏,抵消企业集团内部交易的未实现损益。