1、打开并登录记账软件。

2、选择“录凭证”。

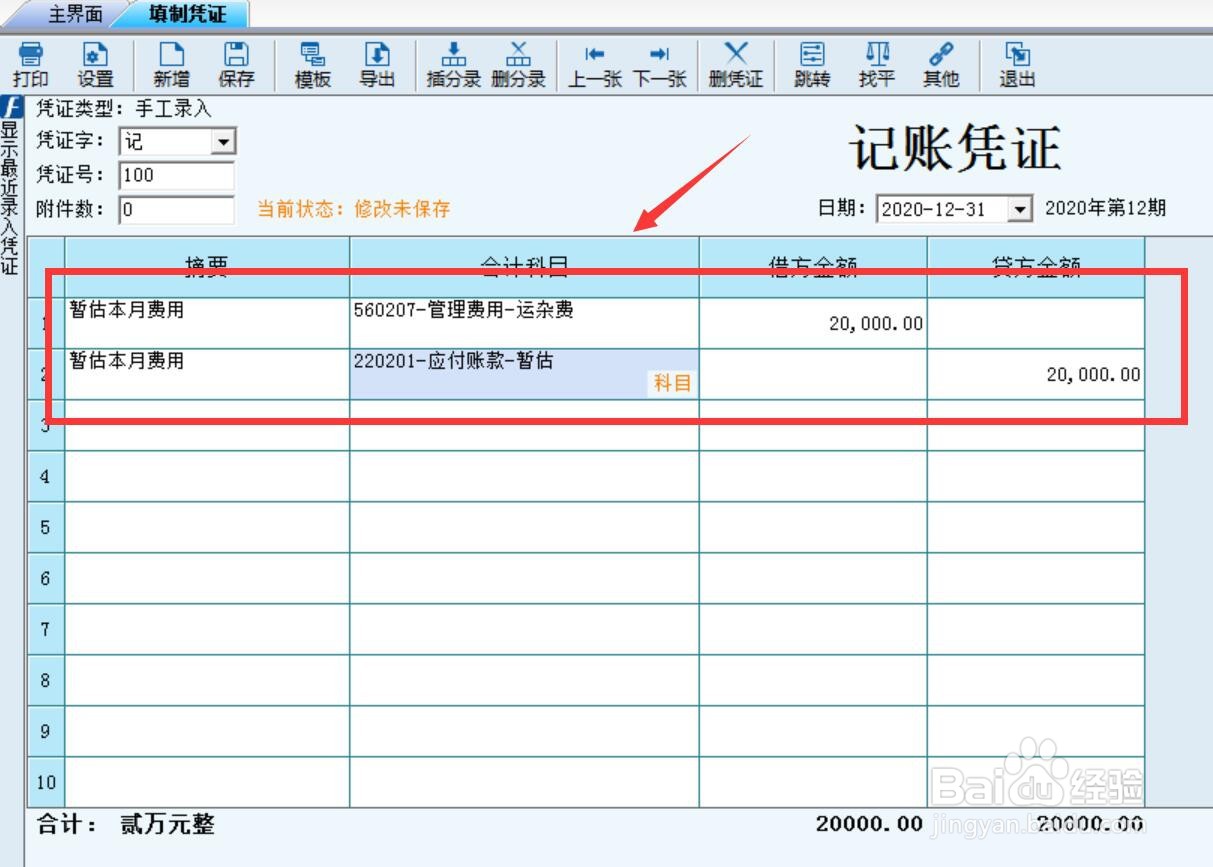

3、在12月底,暂估费用,账务处理是:

借:管理费用/销售费用等

贷:应付账款-暂估

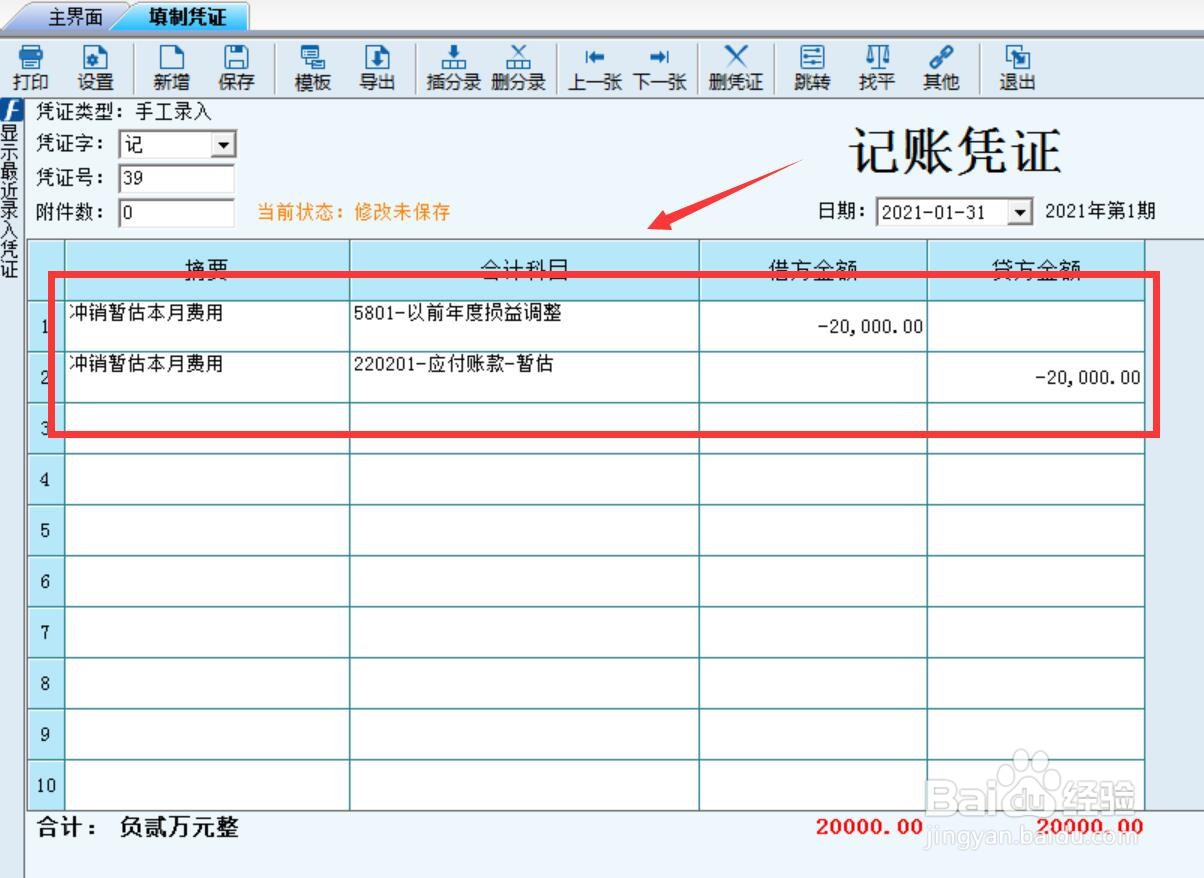

4、在下一年度的1月,冲销暂估,账务处理是:

借:以前年度损益调整(红字)

贷:应付账款-暂估(红字)

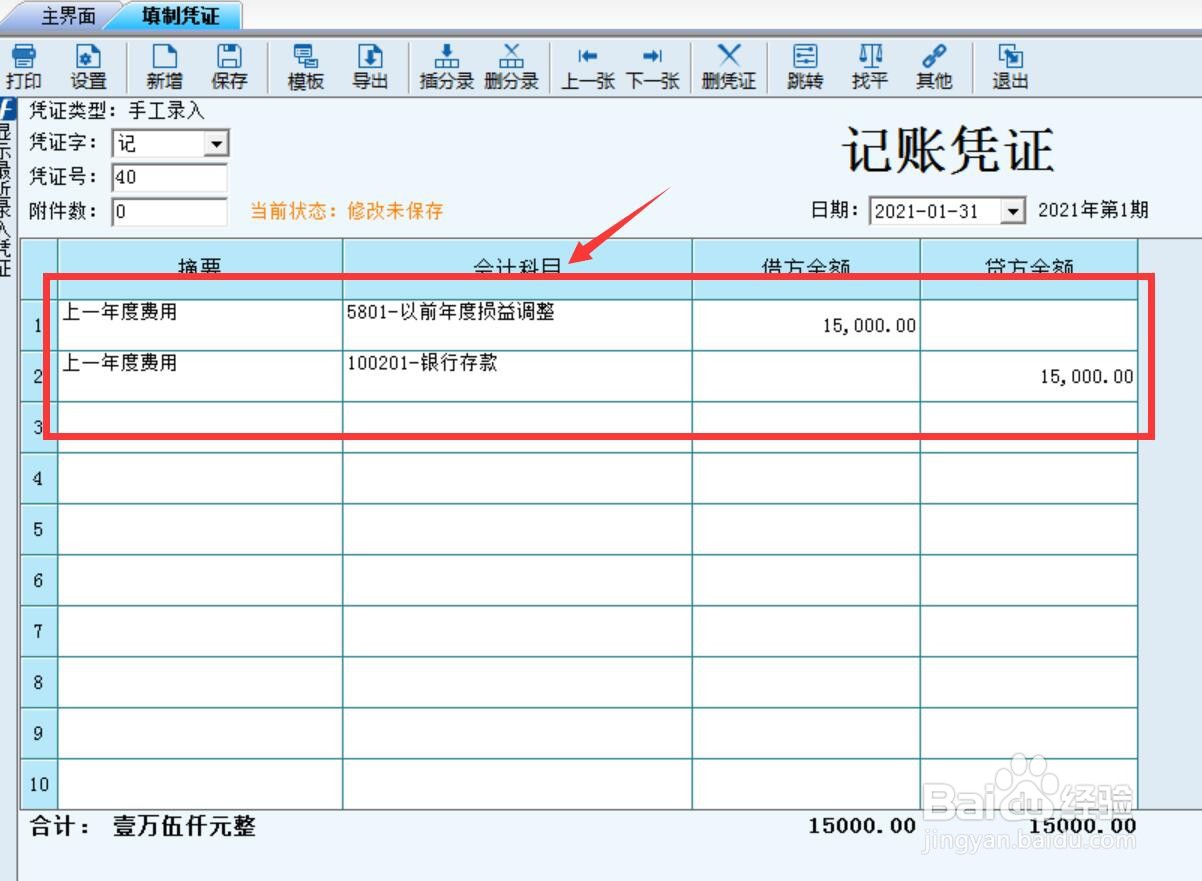

5、依据取得的费用发票,做以下账务处理:

借:以前年度损益调整

贷:银行存款

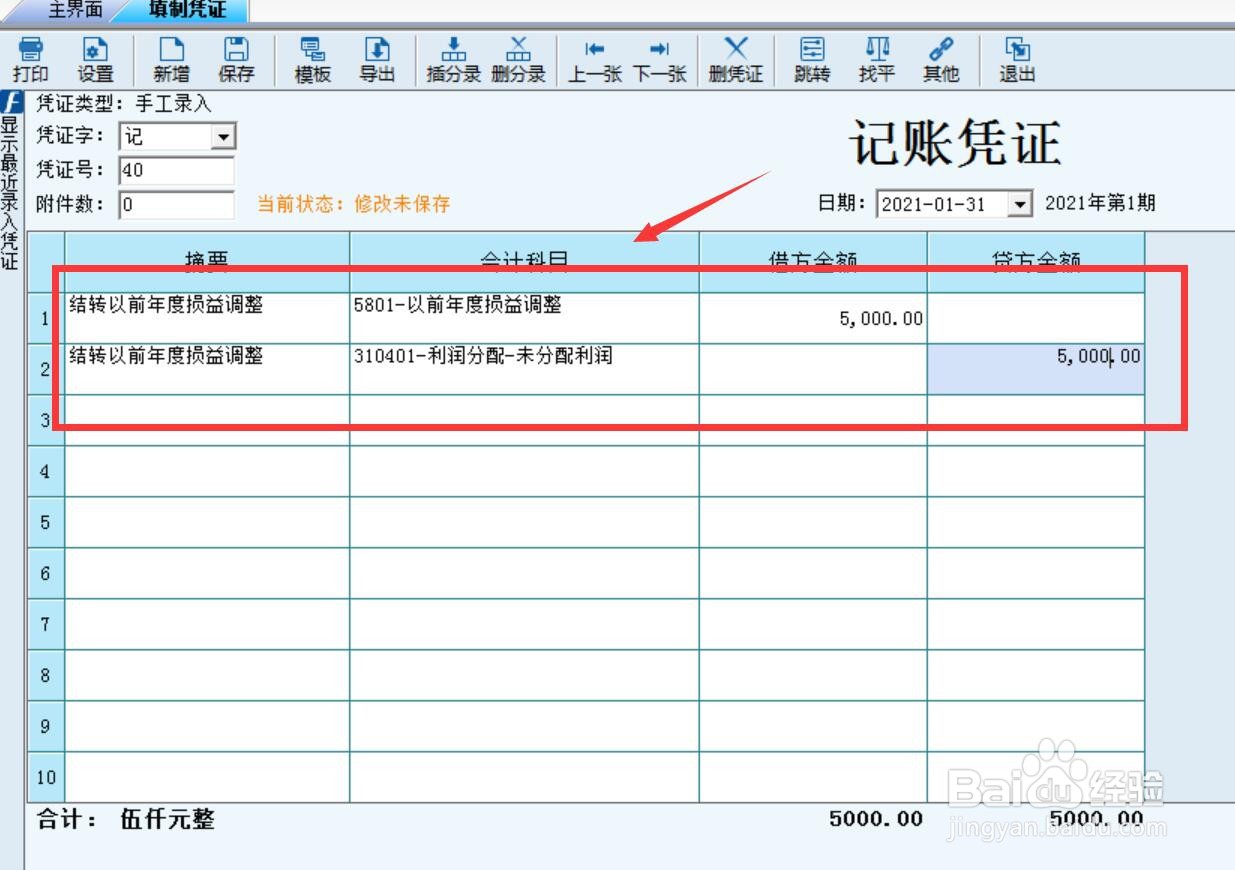

6、结转以前年度的损益调整,账务处理是:

借:以前年度损益调整

贷:利润分配-未分配利润

或者

借:利润分配-未分配利润

贷:以前年度损益调整

时间:2026-04-26 02:28:51

1、打开并登录记账软件。

2、选择“录凭证”。

3、在12月底,暂估费用,账务处理是:

借:管理费用/销售费用等

贷:应付账款-暂估

4、在下一年度的1月,冲销暂估,账务处理是:

借:以前年度损益调整(红字)

贷:应付账款-暂估(红字)

5、依据取得的费用发票,做以下账务处理:

借:以前年度损益调整

贷:银行存款

6、结转以前年度的损益调整,账务处理是:

借:以前年度损益调整

贷:利润分配-未分配利润

或者

借:利润分配-未分配利润

贷:以前年度损益调整