1、采购业务账务处理

需要根据不同场景作出不同的账务处理。

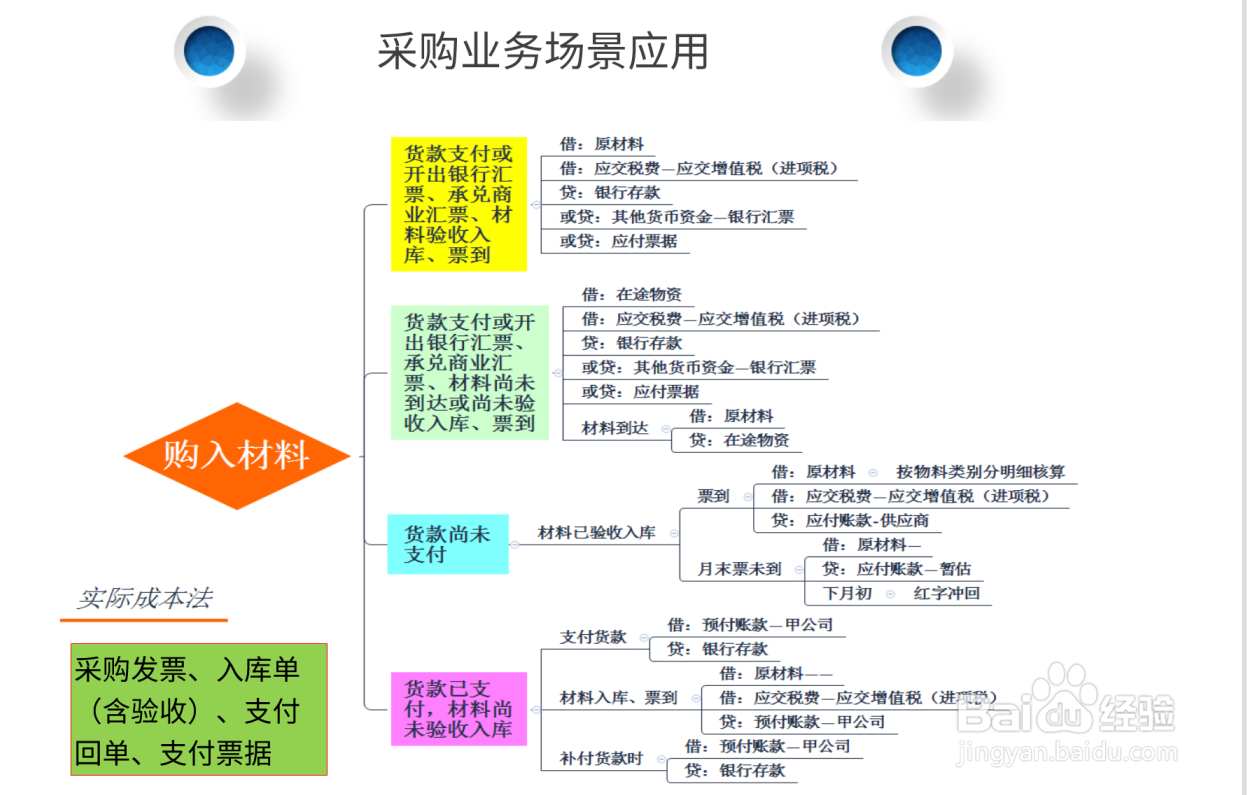

2、暂估入库账务处理

1.月末必须按照真实的原始凭证对货到票未到的经济业务进行账务处理,按科目及供应商进行汇总。

借:原材料(库存商品等)—

贷:应付账款—暂估—

2.下月初用红字进行冲回。

3.假如下月底还未收到发票,再估、再冲。

3、暂估入库的原材料等原则上在年度汇算清交前取得相关发票,否则需要做纳税调增。所以在汇算清交后暂估冲回不适合财务和税务相关规定,有一定的税务风险。

时间:2026-04-23 03:46:09

1、采购业务账务处理

需要根据不同场景作出不同的账务处理。

2、暂估入库账务处理

1.月末必须按照真实的原始凭证对货到票未到的经济业务进行账务处理,按科目及供应商进行汇总。

借:原材料(库存商品等)—

贷:应付账款—暂估—

2.下月初用红字进行冲回。

3.假如下月底还未收到发票,再估、再冲。

3、暂估入库的原材料等原则上在年度汇算清交前取得相关发票,否则需要做纳税调增。所以在汇算清交后暂估冲回不适合财务和税务相关规定,有一定的税务风险。